以時間換空間很重要。

隨著個別城投平臺出現債券技術性違約,市場對地方城投債務的風險擔憂加劇。

在業內人士看來,考慮到城投債違約會加劇區域信用環境惡化,各地短期內不會輕易允許“打破剛兌”。但償債意愿之外,繼續保持“零違約”對各地償債能力的考驗較大,今年以來已有個別地方公開表示無力化債。

相關問題也是惠譽、穆迪、中誠信國際等主流評級機構近期熱議的話題。綜合來看,債券到期規模增加、再融資難度加大、地方財政支持減弱等背景下,若沒有特殊政策支持,城投債打破剛兌的概率增加,尤其弱資質區域的尾部城投風險在加劇。當前公開的化債方案以解決短期流動性為主,但由于相關信息不透明和效果有限、特殊政策支持以及配以具體經濟發展規劃的化債方案或能夠更加提振投資者信心。

零違約會否持續?

盡管在2014年~2015年第一輪政府債務化解中,《國務院關于加強地方政府性債務管理的意見》明確要求“剝離融資平臺公司政府融資職能”,地方政府不再對城投債兜底,但市場對城投的定位依然與地方政府信用掛鉤。

據中泰證券統計,截至2022年末,全國城投有息債務余額超過54萬億元,相比10年前增長超過7倍,規模已經超過地方政府一般債和專項債之和,部分機構統計的廣義口徑數據超過70萬億元。其中,Wind數據顯示,除規模更大的銀行貸款、非標融資外,目前城投公開市場債券余額已經接近14萬億元,其中今年到期規模接近4萬億元,達到歷史峰值,未來2年到期規模均在3萬億元以上。

在非標融資違約、銀行貸款展期等陸續上演之后,市場關注的焦點也轉向債券——作為最后的“城投信仰”,公開市場債券是否會違約?近期,昆明個別城投平臺的技術性違約事件加劇了這一擔憂。

中誠信國際副總裁李玉平在中誠信國際與穆迪一場研討會上表示,“城投信仰”依然存在,但有弱化趨勢。即使僅考慮城投有息債務(不考慮地方顯性債務),地方債務壓力已經是綜合財力的近2倍。而同期,面對大量到期債務,城投平臺的再融資規模下降、成本上升、短期占比上升,加上盈利能力不足、貨幣資金持有量下滑,存在多重困境。

“我認為‘零違約’記錄不會一直保持下去,這是一個時間早晚的問題。”惠譽評級亞太區國際公共融資評級高級董事孫浩近期在一場策略會上表示,綜合城投有息債務和地方政府一般財政預算收入的規模、增速,城投還本付息的壓力超過了地方政府財政承載能力。粗略計算,城投每年利息支出已經占到地方一般財政預算收入的30%以上,而近5年城投有息債務增速超過100%,地方政府一般財政預算收入增長了不到20%。

孫浩認為,非標領域違約帶來的風險擴散是不可避免的,但近年來隨著城投平臺向市場化轉型,其違約風險來源也逐漸從此前的政府項目回款,下沉到商業運營項目。李玉平也指出,在隱性債務逐漸剝離之后,地方政府對城投的經營性債務支持有所削弱。

“當未來某一天看到有城投公開市場債券實質性或者技術性違約的時候,可能主要的風險來源已經不再是傳統城投業務。”他補充表示,市場對城投債的違約已有一定預期,財政和金融監管對流動性的支撐是關鍵。

壓力來自哪些方面?

城投的資金來源可分為兩大類,一方面來自地方政府的外部支持,另一方面靠自身盈利和融資。

首先從城投自身來看,當前,盈利能力和融資難度呈一下一上態勢。從盈利角度來看,李玉平指出,當前城投平臺正面臨傳統功能性業務持續性不足和轉型發展受多重因素制約的矛盾,其中最關鍵的在于,多數傳統基建業務趨于飽和,而市場化業務在宏觀環境變化下尚難有起色。

2022年財報顯示,城投平臺幾大明顯特征,一是應收款項上升,二是存貨增加,三是貨幣資金下降,四是債務整體增長但增速放緩、短債占比上升。

惠譽評級亞太區國際公共融資評級聯席董事陸靜怡指出,數據一方面反映了政府項目回款放緩,另一方面也印證了城投平臺在囤積土地,而貨幣資金下降與回款放緩和融資環境收緊都有關系。“在我們所有受評的高收益主體當中,整體短期債務上升、貨幣資金下降信號是比較明顯的。”她表示,城投領域的信用資質進一步分化,尾部城投的信用風險尤其是流動性風險正在加劇。

在盈利能力和融資不足以保障還本付息的情況下,外部支持變得至關重要,近期,昆明土投和昆明滇投的緊張兌付再次說明這一點。以昆明滇投為例,該平臺去年止盈轉虧,虧損接近13億元。新世紀評級5月一份報告顯示,今年3月末其短期剛性債務(按短期借款及一年內到期的非流動負債估算)合計為142.48億元,而其貨幣資金已經從2020年的53.66億元一路降至今年一季度的3.51億元。其貨幣資金主要集中于上市子公司滇池水務,而債券則集中于母公司,其他資產短期變現能力較弱。

但從代表政府對城投公司資金支付能力的政府性基金收入來看,據中誠信國際統計,在房地產市場調整進而土地出讓收入下降背景下,2022年多數省份該項收入出現下滑。截至2022年底,地方政府市政債總額達到35萬億元,顯性債務率占到綜合財力的125%。

哪些地方是高危?

分化趨勢下,面對全國3700多家城投,如何判斷一家城投企業的風險防范機制是否有效?又有哪些指標可以用來預判“黑天鵝”事件的發生?

對于資質較強的城投平臺,孫浩總結了“天時地利人和”三大特征,“天時”即經濟效能、密度和動能越強的地區,債務承受能力越強;“地利”即擁有優質地段的土地儲備、變現能力強的在運營資產/項目,以及在當地較高的戰略定位;“人和”即政府部門、企業管理層的重視和支持。

而對于“黑天鵝”事件可能發生的指標,孫浩認為,除了負債端觀察,最重要的還是要看高債務規模能否形成有效資產,當地對于項目投資和落地是否理性是重要衡量因素。

從區域角度來看,李玉平認為,當前“城投信仰”呈現區域分化,即財政實力較強區域“城投信仰”得到強化,財政實力較弱區域或發生信用風險區域“信仰”被削弱,但在區域內,前者是向上收斂,后者則向下收斂,同一區域信用關聯度較高。在這一背景下,弱區域受到的沖擊將被放大,部分偶然事件帶來超預期結果的可能性在上升。

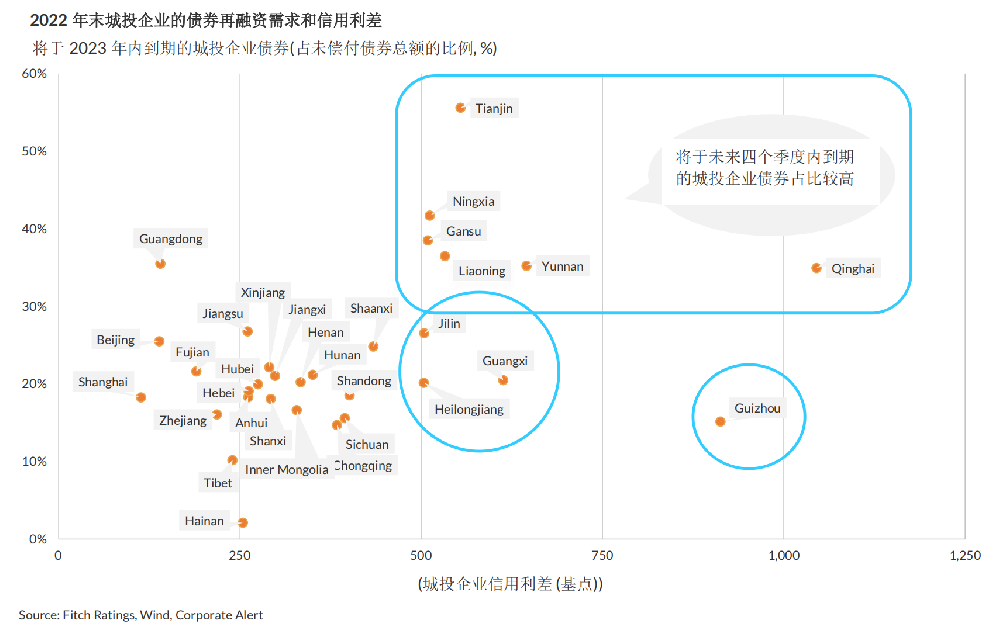

今年3月,惠譽評級綜合今年的再融資缺口和信用利差點出了十大城投高風險地區,分別是天津、寧夏、甘肅、遼寧、云南、青海、吉林、廣西、黑龍江和貴州。早在去年,云南、天津、甘肅、貴州和遼寧等地區在境內外債券市場已經出現凈償還現象。

陸靜怡總結稱,過往融資進程比較激進、累計債務規模較大、區域融資環境惡化、財政收入對土地出讓依賴度高、政府支持能力較弱,以及非標風險暴露的地方需要特別關注。“但(城投債)是否打破剛兌不僅是基本面上的問題,還要結合當地政策環境觀察。”她補充說。

孫浩認為,地域的確是影響城投風險的重要因素,但具體分析還要下沉到每一個實體和項目。

六大主流化債方案

在維持區域金融環境穩定前提下,拉長債務期限、降低債務成本,是最近兩年各地城投化債的主要思路。

陸靜怡認為,化債過程中,金融資源的支持、上級政府的資源調配能力、更高層的政策支持、債務展期后資產盤活能力是關鍵。穆迪企業融資部副總裁、高級分析師楊柳也指出,近兩年各地化債方案效果差異較大,地方政府自身掌握的資源稟賦、與城投公司的溝通與協調能力,是決定化債方案能否成功的關鍵。

當前主流的化債方案主要有六種:一是根據隱性債務化解要求,地方政府直接動用財政資源償還;二是政府債券置換,本質是將城投隱性債務轉為地方顯性債務;三是地方政府出面與金融機構協調再融資(期限更長或利率更低);四是地方政府協調推進城投公司資產處置;五是地方政府牽頭設立流動性支持基金;六是城投公司提前收回債券,節省利息支出,釋放積極信號。

楊柳認為,前兩種方案最直接且積極,信用影響最明顯,但受各地化債進展和債務置換限額限制,可行性差異較大。后四種可以以時間換空間改善短期流動性,但對改善信用質量效果有限。

在當地政府協調金融資源方面,典型案例是今年年初遵義道橋將156億元銀行貸款展期20年。對此,楊柳指出,鑒于當地整體基本面偏弱、債務規模較高,投資者對當地政府是否有足夠的資源從根本上解決城投債務問題依然存疑,反映在資本市場上是貴州城投公司仍面臨發新債困難、融資成本攀升。

這也是弱資質地區的普遍困境。因為各地隱性債務金額以及化債進展公開透明度有限,導致投資者評估各地化債效果時偏于保守,尤其會質疑基本面薄弱地方政府資源和財力支持的可持續性。

貴州的化債方案一面世,也引發業界對于該模式可復制性的思考,其中的關鍵是能否獲得類似《國務院關于支持貴州在新時代西部大開發上闖新路的意見》(下稱“國發2號文”)和財政部《支持貴州加快提升財政治理能力奮力闖出高質量發展新路的實施方案》的特殊政策支持。

孫浩認為,在各省政府承擔化債最終責任的背景下,未來弱資質地區也有可能獲得類似國發2號文的政策支持,以及部分金融資源協調。

不過,惠譽評級報告指出,貴州化債方案的特殊性還在于,當地城投公開債敞口較低,僅占其城投企業總融資的21%,使得優先考慮兌付公開債而非雙邊貸款安排更為可行。

李玉平認為,城投轉型發展是最根本的解決方案,但城投的發展不可能一蹴而就,短期內債務化解是為城投未來發展爭取時間和空間非常重要的方面。楊柳建議,地方政府拿出一個更長期和更綜合性的化債方案,包括配合一些更促進當地經濟發展的具體規劃等,從而提振投資者對于區域的信心,是從長期角度解決城投公司債務的關鍵所在。

“不過好的方面是,我們看到多數城投的存量債務主要用途是資本開支,還是可以形成一定的有效資產。”孫浩表示,從今年的調研交流來看,各個(城投)發行人仍在努力發債、加大基建投資力度、加快市場化轉型。